Il faut radicalement changer le monde si l'on veut réduire rapidement et durablement les émissions de gaz à effet de serre. Les secteurs de l'énergie et de l'industrie jouent ici un rôle extrêmement important, puisqu'ils sont responsables d'environ un quart de ces émissions. L'énergie nucléaire, l'énergie hydraulique et les énergies renouvelables constituent des alternatives aux combustibles fossiles, le principal problème de ces dernières étant leur disponibilité intermittente. Il n'y a pas de soleil ou de vent en permanence et, sans capacité de stockage, il n'est pas possible de générer une alimentation électrique régulière 24 heures sur 24 et 7 jours sur 7. C'est là que les batteries entrent en jeu.

La batterie moderne a beaucoup évolué depuis l'invention de la pile voltaïque par Alessandro Volta en 1800, qui consistait en un empilement de disques de cuivre et de zinc séparés par du carton imbibé de saumure. Le progrès scientifique est passé de l'ère des piles voltaïques et de l'avènement des batteries plomb-acide aux piles alcalines et enfin aux batteries lithium-ion très répandues aujourd'hui. Ces innovations ont permis d'intégrer des piles portables dans les appareils électroniques et, aujourd'hui plus que jamais, elles font partie du quotidien. L'intérêt marqué pour la mobilité électrique et les énergies renouvelables souligne la nécessité de pouvoir stocker l'énergie et stimule le développement de technologies nouvelles et plus performantes. La durée de vie des batteries doit être plus longue, les coûts doivent être réduits et la densité de puissance des batteries ainsi que la quantité de matériaux recyclables doivent être augmentées.

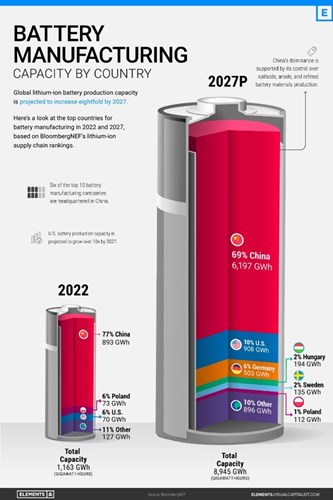

CATL, leader du marché, a lancé en août dernier sa nouvelle batterie au ferrophosphate de lithium (LFP) pour les véhicules électriques, qui, selon elle, permet de recharger 400 kilomètres d'autonomie en seulement 10 minutes, ce qui suscite l'intérêt de l'industrie. Le marché des batteries devrait encore connaître une forte croissance dans les années à venir, notamment grâce au soutien politique. Alors qu'en Europe, la crise énergétique a stimulé les efforts, aux États-Unis, la loi sur la réduction de l'inflation adoptée en 2022 a débloqué plus de 370 milliards d'USD pour les investissements dans les énergies propres. La Chine en profite aujourd'hui et continuera à en profiter à l'avenir, car le pays est non seulement le leader du marché de la technologie, mais aussi le premier en termes de production de gigawattheures. Toutefois, l'extraction et le traitement du lithium sont tout aussi importants que la fabrication des batteries et, en la matière, l'Australie et le Chili occupent respectivement la première et la deuxième place, devant la Chine. Ces chiffres montrent à quel point l'Europe est en retard par rapport aux matières premières et aux technologies d'avenir et, dans le sillage de la crise énergétique de l'année dernière, soulèvent des questions sur le rôle de l'Europe demain.

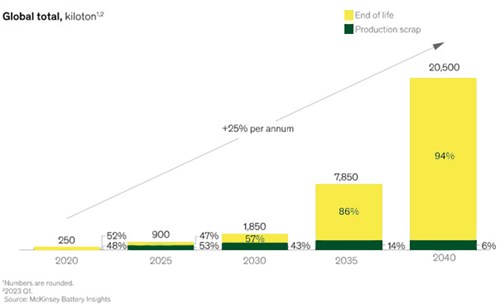

Le nouveau règlement européen sur les piles (BATTVO), adopté en juillet, a cependant déjà trouvé des solutions pour le recyclage des batteries et constituera la base d'une croissance structurelle de ce marché. Il s'agit du premier texte législatif visant à adopter une approche fondée sur le cycle de vie complet. Avec ses dispositions sur le caractère amovible et remplaçable ainsi que sur l'efficacité du recyclage, il favorise l'économie circulaire et, par conséquent, les recycleurs de batteries. Le règlement allemand sur les véhicules en fin de vie et la loi sur les batteries prévoient déjà que les batteries usagées des véhicules électriques ("batteries industrielles") ne peuvent être mises en décharge ou incinérées. L'électrification croissante de l'industrie automobile devrait donc entraîner une augmentation de la demande en capacités de recyclage à l'avenir. La rareté de certaines matières premières - telles que le cobalt, le nickel et le graphite - entrant dans la composition des cellules de batteries devrait susciter un intérêt accru pour l'économie circulaire des batteries si le marché se développe comme prévu. L'un des problèmes actuels est le nombre trop restreint de batteries de véhicules électriques entrant dans le flux de recyclage pour que les usines de recyclage soient commercialement viables à l'heure actuelle. Compte tenu de ce que nous savons aujourd'hui de la durabilité des accumulateurs, il faudra probablement plusieurs années à l'industrie du recyclage pour que les grandes usines du monde entier atteignent leur capacité, malgré l'explosion des ventes de véhicules électriques. C'est la raison pour laquelle des entreprises telles qu'Aurubis commencent par des usines pilotes plutôt que des usines à l'échelle industrielle.

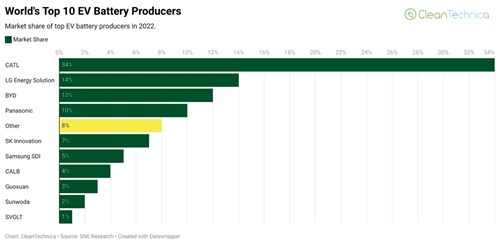

En Allemagne, les constructeurs automobiles tels que Tesla, BMW, Volkswagen et Hyundai offrent généralement une garantie de huit ans sur la batterie ainsi qu'une certaine capacité. Étant donné que les chiffres de dégradation des accumulateurs indiquent actuellement que, dans la plupart des cas, il reste au moins 80 % de la capacité de la batterie après huit ans, nous ne pouvons pas nous attendre à ce que des quantités significatives de batteries soient recyclées avant une dizaine d'années. Par conséquent, sur la base des ventes historiques d'unités, nous pouvons nous attendre à une augmentation dynamique de la demande à partir de 2027. Selon Statista, le parc mondial de voitures électriques est passé de 3,4 millions en 2017 à 27,7 millions en 2022. Toutefois, le focus régional de l'économie circulaire en termes de volume sera probablement la Chine, où une voiture électrique sur deux est vendue dans le monde dernièrement. Rien qu'en 2022, 6,5 millions de voitures électriques ont été vendues. BYD a détrôné Tesla de la première place des ventes de véhicules neufs. Pour évaluer la rentabilité future, il est essentiel de tenir compte de l'évolution des prix des matériaux clés, en plus du volume des ventes. Même si l'on peut s'attendre à ce que les prix du lithium et des métaux lourds tels que le nickel, le cobalt et le manganèse augmentent à long terme, la tendance des prix reste très volatile et donc difficile à prédire. Bien que le marché soit très récent, il semblerait judicieux de procéder à des investissements précoces en raison des effets d'échelle. Étant donné la structure des contrats d'approvisionnement à long terme en cellules de batteries pour les futurs modèles de voitures, il est nécessaire d'établir des partenariats à un stade précoce pour le retour des batteries en fin de vie. Un autre effet secondaire positif potentiel est la sécurité d'approvisionnement pour les fabricants de nouvelles batteries. Étant donné que certaines matières premières sont susceptibles de rester rares à long terme, le fait de disposer d'un certain pourcentage de matériaux recyclés peut réduire le risque d'approvisionnement. D'un point de vue marketing, une proportion élevée de matériaux recyclés est positive pour les ventes de véhicules électriques.

En principe, les perspectives de croissance du recyclage des piles sont déjà suffisamment évidentes pour qu'un investisseur à long terme puisse les saisir. Les investissements réalisés par de nombreuses entreprises tout au long de la chaîne de valeur des batteries renforcent l'hypothèse selon laquelle une partie de la valeur ajoutée des cellules de batteries se retrouvera dans l'économie circulaire. Par exemple, le producteur de lithium Ganfeng a investi dans le recyclage de 70 000 tonnes de batteries en fin de vie. Son objectif est de récupérer 90 % du lithium contenu dans les piles usagées. Bien que le plus grand fabricant de batteries au monde, CATL, ne prévoie pas d'usines de recyclage en Europe, il est présent aux États-Unis par l'intermédiaire de son partenaire BRUNP. En outre, CATL a annoncé en début d'année un investissement de 23,8 milliards CNY (environ 3,2 milliards USD) dans l'expansion de ses usines de recyclage à Foshan, dans le sud de la Chine. Les entreprises qui réussissent dans le domaine de la mobilité électrique montrent toutefois qu'il peut être avantageux d'opérer à plusieurs niveaux de la chaîne de valeur. Par exemple, Tesla a assuré un degré très élevé de production interne pour ses véhicules, jusqu'au système de gestion de la batterie et à la fabrication des cellules. BYD présente également une intégration verticale poussée, avec sa propre production de cellules et même de puces. BYD prévoit d'utiliser les batteries en fin de vie des voitures électriques pour des systèmes de stockage stationnaires et apporte ainsi une contribution supplémentaire à l'économie circulaire.

En résumé, le marché des batteries et du recyclage des batteries, ainsi que la chaîne de valeur associée, offrent des possibilités d'investissement intéressantes pour l'avenir, qui sont extrêmement importantes dans la transition vers un monde et une économie produisant moins d'émissions de gaz à effet de serre.